11月も終わりに差し掛かり、年末調整の申告書の回収も完了した頃ではないでしょうか。この記事では申告書の書き方の要点を挙げますので、人事担当者様など、ソフトで年末調整の計算を行う前のチェックにお役立ていただければと思います。また、国税庁の「平成30年分 年末調整のしかた」と各申告書の裏面を合わせてご確認ください。

今回は、下記3つの申告書を元に基礎控除額と配偶者(特別)控除額のチェック方法をみていきます。

①「平成30年分 給与所得者の扶養控除等(控除)申告書」

②「平成31年分 給与所得者の扶養控除等(控除)申告書」

③「平成30年分 給与所得者の配偶者控除等申告書」

※③は源泉控除対象配偶者がいる場合のみ回収します。昨年まで、②③は1枚の申告書でしたが、税制改正に伴い今年から2つに分かれました。

①・② 給与所得者の扶養控除申告書

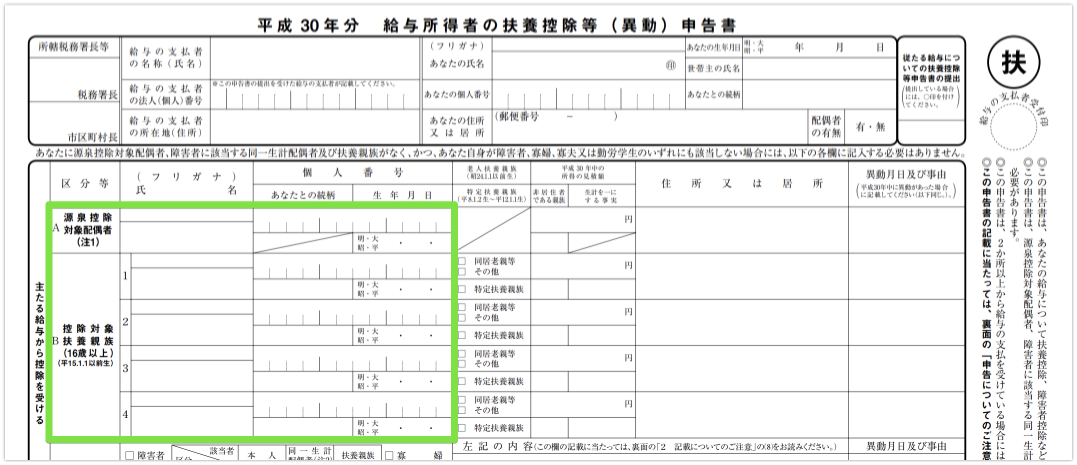

今年の年末調整の対象は「30年分」です。この認識を誤ると、年少者や特定扶養の加算を間違ってしまう恐れがありますので、チェック時は↓のような生年月日の早見表を用意しておくと便利かと思います。

<ステップ1:基礎控除額>

「扶養対象扶養親族」の人数×380,000円で求めます。

上図の緑枠内の人数を数えますが、以下2点に注意しましょう。(1)年少者(平成15年1月2日以降生まれ)に該当していないか?

当てはまる場合は扶養親族等のカウント対象となりません。また、申告書の「B」の部分ではなく、下部の「16歳未満の扶養親族」に記入します。(2)同一生計配偶者が「障害者」に該当していないか?

当てはまる場合は扶養親族等の数に1人を加えてカウントします。同一生計配偶者とは合計所得38万円以下の配偶者のことで、本人の所得額は関係ありません。例えば、夫(本人)・障害を持つ同一生計配偶者・扶養親族である子の3人家族の場合、1+1+1+1(同一生計配偶者が障害者)= 4人です。

ご参考:国税庁の「平成 30 年分以降の配偶者控除及び配偶者特別控除の取扱いについて」P3-4

出典:国税庁「平成30年分 年末調整のしかた」

なお、緑枠内に記載がなく、本人障害にも当てはまらない場合、基礎控除38万円で決定です。下記ステップ2・3は必要ありません。独身社員が多いとチェックも早く済みそうですね。

ステップ1で基礎控除額が決まりましたので、ステップで「加算」を検討します。

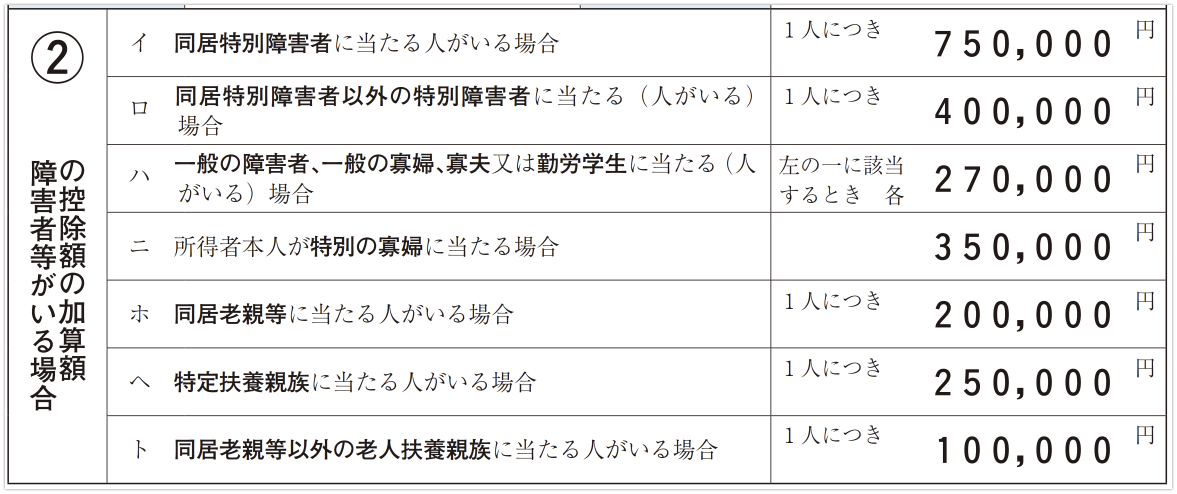

<ステップ2:障害者等の控除額の加算>

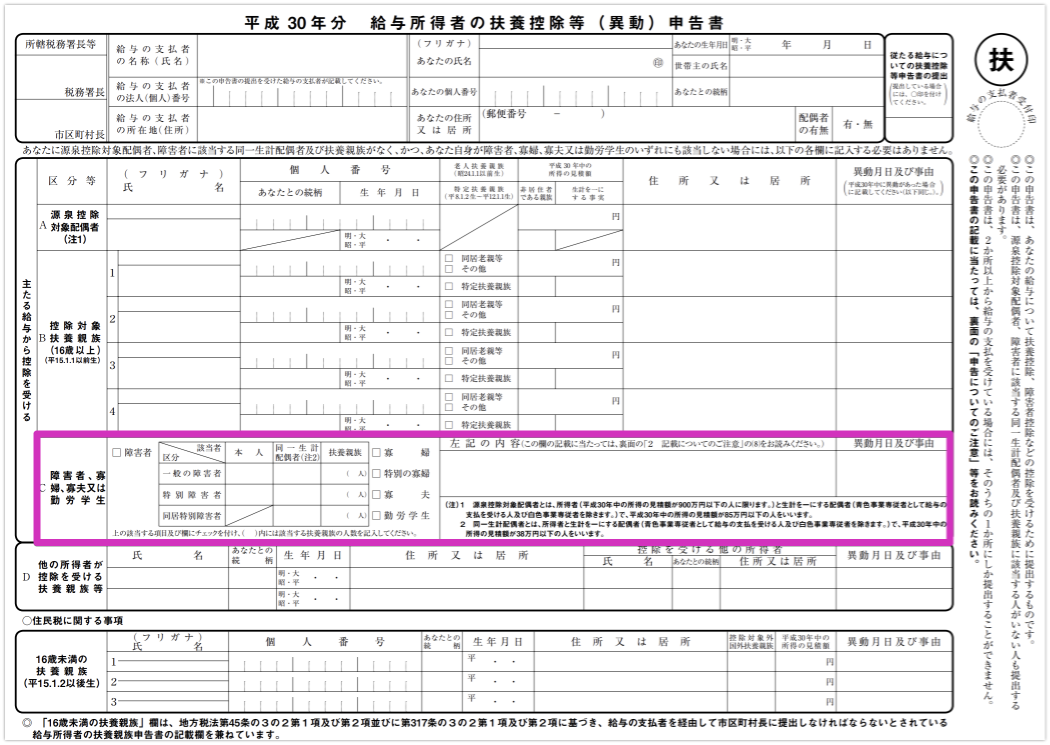

本人から↓ピンク枠で示す箇所より申告を受けます。会社で把握している家庭環境等と照らして確認しましょう。なお、障害者の場合は障害者手帳の写し等が添付されているはずです。

下図に当てはまる障害者等がいる場合、表記載の額をステップ1の額に加算します。

出典:国税庁「平成30年分 年末調整のしかた」

(注意点)

◆「老親」「老人」は、昭和24年1月1日以前生まれの人です。

◆「特定扶養親族」は、申告書「B」にチェック欄がありますが、平成8年1月2日〜平成12年1月1日生まれの人です。

◆配偶者無しで扶養親族である子がいる場合など、「寡婦」「寡夫」は見落としがちなので気をつけましょう。要件等はこちらP16(出典:平成30年分 年末調整のしかた)をご確認ください。

以上で基礎控除額とその加算額が決まりました。「源泉控除対象配偶者」がいる社員のみ、下記③に進みます。源泉控除対象配偶者とは、合計所得が本人は900万円以下かつ配偶者は85万円以下の配偶者です。

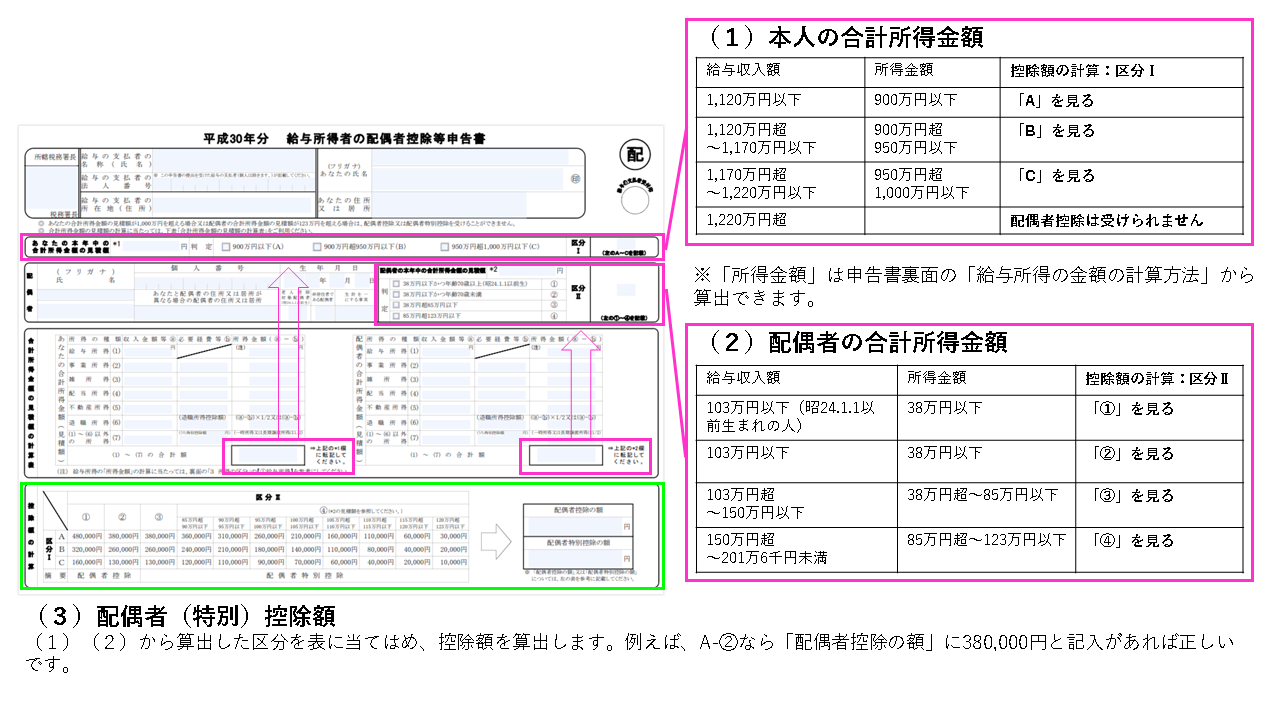

③ 給与所得者の配偶者控除等申告書

平成31年分の扶養控除申告書の「A 源泉控除対象配偶者」に氏名の記入がある場合、「平成30年分 給与所得者の配偶者控除等申告書」もセットで提出があるはずです。無い場合は社員に提出を求めましょう。

この申告書は扶養控除の「配偶者」分の内訳を示します。基礎控除の1人あたりの額である38万円を満額(老人控除対象配偶者は48万円)として、本人と配偶者の所得が増えると控除額も少なくなる仕組みで、これを申告書場で算出します。昨年(平成29年)までは配偶者控除に本人所得は関係無かったので、このチェックは今年から初めての作業となるのでご注意ください。

余談ですが、今年度は103万円の壁が150万円に引き上がりました。上図を見ていただいてもわかるように、配偶者の給与収入額が150万円以下までは38万円の控除を受けられます。

以上、申告書チェックの要点をまとめましたが、取り上げていない事項も国税庁の「平成30年分 年末調整のしかた」と各申告書の裏面に説明文があります。確認しながら作業を進めてください。

つたない説明文に最後までお付き合いいただきありがとうございました。

合わせてご覧ください

人事担当者向け!年末調整のチェック方法 ①保険料控除申告書

2018/11/29 高橋