ところが、今回の配偶者控除、配偶者特別控除の改正に伴い、従来から存在する「控除対象配偶者という言葉から「同一生計配偶者」、「源泉控除対象配偶者」という定義が新たに派生し、計3つの定義が誕生しました。それぞれの定義は、次のとおりです。

・同一生計配偶者

従来の控除対象配偶者のこと。所得38万円以下、生計を一にするの2要件が必要。

・控除対象配偶者

同一生計配偶者の2要件に、「控除を受ける本人の所得が1,000万円以下」の要件を加えたもの。

配偶者控除の配偶者に該当する。

・源泉控除対象配偶者

配偶者控除、配偶者特別控除の控除額が38万円となる配偶者のこと。

具体的には、

・合計所得金額が85万円以下

・控除を受ける本人の所得900万円以下

なぜこのような言葉ができたのか、その理由さえ知れば、それほど難しい区分ではありません。

今回は、「控除対象配偶者」・「同一生計配偶者」・「源泉控除対象配偶者」の3つの定義の違いをマスターしましょう。

「控除対象配偶者」とは

これまで、配偶者控除(配偶者特別控除は含まない)の対象となる配偶者のことを「控除対象配偶者」とひとまとめに定義していました。

旧制度における控除対象配偶者の要件は下記の2つです。

・生計を一にすること

・年間の合計所得金額が38万円以下であること

しかし、今回の改正で控除対象配偶者の中身が変わってしまったため、他の規定で使用する「控除対象配偶者」の定義に不都合が生じてきました。

そのため新しく誕生したのが、「同一生計配偶者」、「源泉控除対象配偶者」という定義です。

ここからは説明のために、従来の制度における控除対象配偶者のことを「旧・控除対象配偶者」と呼んでいきます。

「同一生計配偶者」ができた理由

今回の改正により、これまで配偶者特別控除にしかなかった「控除を受ける本人の所得が1,000万円以下」という所得制限の要件が、配偶者控除に及ぶようになりました。

したがって、平成30年分から「控除対象配偶者」の定義には、旧・控除対象配偶者の2つの要件にプラスして、

・控除を受ける本人の所得が1,000万円以下

という3つ目の要件が加わったのです。

しかし「控除対象配偶者」という名称は、他の規定にも使われています。

その一つが、所得控除の「障害者控除」です。

これまでの障害者控除の対象者の要件は下記の通りとされていました。

・控除を受ける本人

・扶養親族

・控除対象配偶者

しかし、これは旧・控除対象配偶者です。

ここに3つ目の要件である本人の所得制限は必要ありません。

そこで、旧・控除対象配偶者に代わる新しい名称として「同一生計配偶者」が誕生しました。

「同一生計配偶者」は、新設された区分に見えますが、実は「旧・控除対象配偶者」のことなのです。

【控除対象配偶者の要件の新旧対照表】

| 旧 | 新 |

|

控除対象配偶者 ・所得38万円以下 |

同一生計配偶者(旧・控除対象配偶者)

・所得38万円以下 |

| 控除対象配偶者

・「同一生計配偶者」の2要件 ・控除を受ける本人の所得が1,000万円以下 |

したがって、「同一生計配偶者」が今後は障害者控除の要件になります。

「源泉控除対象配偶者」ができた理由

(出典:国税庁「年末調整のしかた」)

旧・控除対象配偶者は、源泉所得税において、「扶養親族の数」にカウントすることも規定されていました。

旧・控除対象配偶者は、「控除額38万円の配偶者」でしたから、扶養控除の額とほぼ変わらないことが、扶養親族の数に含めてよい理由だったと考えられます。

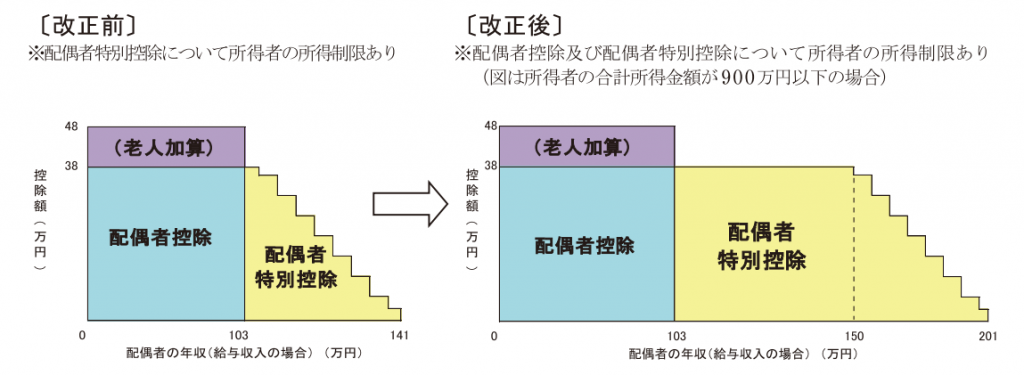

しかし今回の改正で、配偶者控除の控除額には、控除を受ける本人の所得によって38万円を下回るパターンが出てきました。

【配偶者控除の控除額の新旧対照表】()内は老人加算額

| 旧 | 新 |

|

控除を受ける本人の所得に関わらず |

所得900万円以下 →38万円(48万円) |

| 所得900万円超950万円以下 →26万円(32万円) |

|

| 所得950万円超1,000円以下 →13万円(16万円) |

控除額にこれほど差があるのに、今後も同じように源泉所得税の「扶養親族の数」にカウントすることはできません。

一方、旧・控除対象配偶者と同額の38万円の控除が受けられる配偶者は、配偶者特別控除の一部まで拡大しました。

2017年までは、38万円の控除を受けるには、配偶者の所得が40万円未満でなければならなかったのですが、新制度では85万円以下まで緩和されています。

この改正を受けて、扶養親族の数にカウントできる配偶者として「控除額38万円の配偶者」という新たな定義が必要となりました。

そこで誕生したのが「源泉控除対象配偶者」です。

「源泉控除対象配偶者」の説明を見ると

・合計所得金額が85万円以下

・控除を受ける本人の所得900万円以下(給与年収であれば1,120万円以下)

と何やら難しく書かれていますが、

これは配偶者控除、配偶者特別控除の控除額が38万円になる配偶者を指しています。

ただし、もともとは控除対象配偶者から派生したものですので、生計を一にする配偶者であることが要件です。(←専従者給与との列挙を1文にまとめたことによる修正です)

ちなみに配偶者が70歳以上で老人加算を受ける場合も、「源泉控除対象配偶者」に該当します。

「控除対象配偶者」・「同一生計配偶者」・「源泉控除対象配偶者」の違い一覧表

最後に、「控除対象配偶者」・「同一生計配偶者」・「源泉控除対象配偶者」の3つをまとめます。

| 同一生計配偶者 | 控除対象配偶者 | 源泉控除配偶者 | |

| 生計を一にする | ○ | ○ | ○ |

| 配偶者の所得要件 | 38万円以下 | 38万円以下 | 85万円以下 |

| 控除を受ける本人の所得要件 | なし | 1,000万円以下 | 900万円以下 |

ぜひ2018年のうちにマスターして下さい。