2018年1月から適用をスタートし、今回が初めての年末調整となります。

改正ポイントは次の3つです。

1:配偶者特別控除の対象となる配偶者の所得上限が123万円にアップ

2:控除額38万円となる配偶者の所得が85万円(給与収入であれば150万円)にアップ

3:配偶者控除、配偶者特別控除を受ける本人の所得制限が変更

ご覧のとおり、改正の中心になるのは「所得制限の変更」です。

誰の所得制限が緩和され、一方で厳格化されたか、それが控除額にどう影響するかがポイントになります。

目次

そもそも配偶者控除と配偶者特別控除って何?

配偶者控除、配偶者特別控除とは、所得の少ない配偶者を扶養する人が受けられる所得控除の1つです。

本人(所得の少ない配偶者)ではなく、それを扶養する夫や妻が受ける控除である点に注意して下さい。

配偶者控除の対象となる配偶者の要件は、合計所得が38万円以下(給与収入であれば103万円以下)で、それより多ければ配偶者特別控除の制度に移行し、控除を受ける仕組みになっています。

ここまでは変わりません。

2017年までの配偶者控除、配偶者特別控除のおさらい

2017年までは、配偶者控除で受けられる所得控除額は、下記の2通りのみでした。

・配偶者の年齢が70歳未満 38万円

・配偶者の年齢が70歳以上 48万円

そして配偶者の所得が38万円超えると、配偶者特別控除に移行し、配偶者の所得が高くなるにつれて控除額が38万円から0円に減少します。

年齢による控除額の加算は、配偶者特別控除にはないため、配偶者特別控除の最大控除額は38万円です。

この38万円の控除が受けられるのは、配偶者の所得が40万円未満に限定され、もしさらに所得が上がり76万円以上(給与収入であれば141万円以上)になれば、配偶者特別控除からも対象外となり、控除は受けられませんでした。

また配偶者特別控除にのみ、控除を受ける本人の所得が1,000万円以下という要件がありました。

2017年までの配偶者控除、配偶者特別控除をまとめると下記の通りになります。

・配偶者特別控除を受けられる配偶者の所得は76万円が上限だった

・配偶者特別控除で最大38万円の控除を受けられるのは配偶者の所得が40万円未満だった

・控除を受ける本人の所得制限は、配偶者特別控除にしか存在しなかった

平成30年分 配偶者控除、配偶者特別控除の3つの改正ポイント

それでは、平成30年の年末調整における配偶者控除、配偶者特別控除の3つの改正点を解説します。

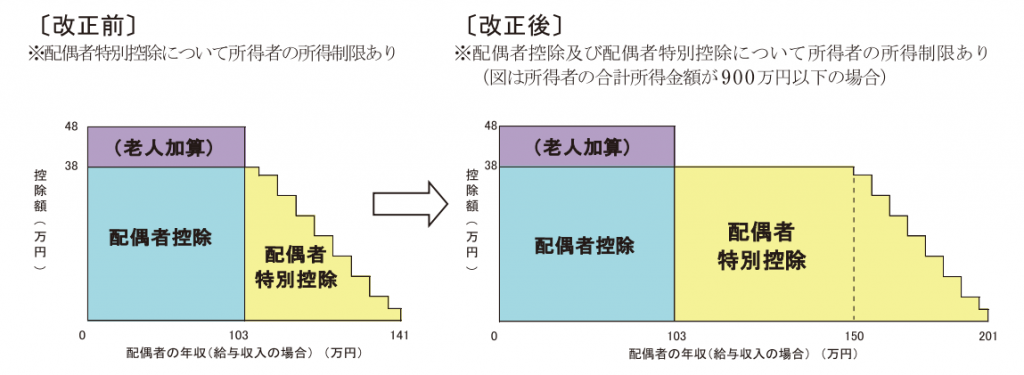

改正ポイント1:配偶者特別控除の対象となる配偶者の所得上限が123万円にアップ

(国税庁:「年末調整のしかた」より)

(国税庁:「年末調整のしかた」より)

2018年からは、配偶者特別控除の対象となる配偶者の所得制限がアップし、従来の76万円(給与収入であれば141万円)から123万円(給与収入であれば約201万円)になりました。(図の黄色部分参照)給与収入でみると約60万円ものアップになります。

| 改正ポイント1 | 旧 | 新 |

| 配偶者特別控除の配偶者の所得制限 | 所得76万円 (給与収入であれば141万円) |

所得123万円 (給与収入であれば201万円) |

改正ポイント2:控除額38万円となる配偶者の所得が85万円(給与収入であれば150万円)にアップ

配偶者特別控除の最大控除額となる38万円を控除できるのは、配偶者の所得が40万円未満でしたが、この制限が所得85万円以下にアップしました。(右図の黄色部分の点線を参照)

所得85万円を給与収入に換算すると年収150万円ですので、2018年分からは、配偶者の給与収入が150万円以下であれば、最大控除額である38万円の控除を受けることができます。

改正ポイント3:配偶者控除、配偶者特別控除を受ける本人の所得制限が変わった

| 改正ポイント2 | 旧 | 新 |

| 控除額38万円となる配偶者の所得範囲の拡大 | 38万円超~40万円未満 (給与収入103万円超~105万円未満) |

38万円超~85万円以下 (給与収入103万円超え~150万円以下) |

改正ポイントの中で最も複雑化したのが控除を受ける本人の所得制限です。

これまで本人の所得制限は配偶者特別控除にしかなく、その内容も所得1,000万円以下であれば控除は受けられないというシンプルなものでした。

これが、配偶者控除、配偶者特別控除ともに、次の3段階の所得制限で控除額が引き下げられることとなったのです。

「配偶者控除等申告書」の様式に合わせて、この3段階をA,B,Cと表現します。

A:900万円以下(年収1,120万円以下)

B:900万円超950万円以下(年収1,120万円超1,170万円以下)

C:950万円超1,000万円以下(年収1,170万円超1,220万円以下)

こちらは表で見た方がわかりやすいです。

|

|

配偶者の年間所得金額 |

A(所得900万円以下)の控除額 | B(所得900万円超~950万円以下)の控除額 | C(所得950万円超~1,000万円以下)の控除額 | |

| 所得金額 | パート収入とした場合 | ||||

|

配偶者控除 |

38万円以下 |

103万円以下 |

38万円 | 26万円 | 13万円 |

| 48万円 (70歳以上) |

32万円

(70歳以上) |

16万円

(70歳以上) |

|||

|

配偶者特別控除額 |

38万円超 ~85万円以下 |

103万円超 ~150万円以下 |

38万円 | 26万円 | 13万円 |

| 85万円超 ~90万円以下 |

150万円超 ~155万円以下 |

36万円 | 24万円 | 12万円 | |

| 90万円超 ~95万円以下 |

155万円超 ~160万円以下 |

31万円 | 21万円 | 11万円 | |

| 95万円超 ~100万円以下 |

160万円超 ~166万円以下 |

26万円 | 18万円 | 9万円 | |

| 100万円超 ~105万円以下 |

166万円超 ~175万円以下 |

21万円 | 14万円 | 7万円 | |

| 105万円超 ~110万円以下 |

175万円超 ~183万円以下 |

16万円 | 11万円 | 6万円 | |

| 110万円超 ~115万円以下 |

183万円超 ~190万円以下 |

11万円 | 8万円 | 4万円 | |

| 115万円超 ~120万円以下 |

190万円超 ~197万円以下 |

6万円 | 4万円 | 2万円 | |

| 120万円超 ~123万円以下 |

197万円超 ~201万円以下 |

3万円 | 2万円 | 1万円 | |

これまで、配偶者控除の所得控除は38万円か48万円の2通りしかありませんでしたが、配偶者控除にも控除を受ける本人の所得制限が3段階加わったため、計6通りの控除額に複雑化しています。

なお配偶者が70歳以上(昭和24年1月1日以前生まれの方)の加算は、引き続き配偶者控除にのみ存在します。(図の紫色の「老人加算」参照)

年末調整への影響は?

今回の改正を受けて2018年の年末調整がどう変わるかというと、最も影響が大きいのは配偶者特別控除を受けられる人の範囲が拡大した、つまり改正ポイント1の内容です。

2017年までは配偶者の所得が高いため、配偶者特別控除を受けられなかった人も、今年からは受けられる可能性がでてきます。

年末調整を受ける人は、勤め先への配偶者控除等申告書の提出漏れに注意しなければなりません。

また、年末調整を行う人は、全体会議などで早めに配偶者特別控除の改正点を通知したり、配偶者控除等申告書を提出していない人に個別に声掛けをしたりして、制度の改正を周知することが大切です。

配偶者控除・配偶者特別控除の改正はこの3つを抑えればOK!まとめ

配偶者控除、配偶者特別控除の改正により、配偶者の所得制限は緩和される一方で、控除を受ける本人の所得制限が3段階加わりました。

複雑すぎるとの声もありますが、今回の改正で控除を新たに受けられるようになる人や、控除額がアップする人もいるでしょう。

この先もずっと付き合っていく制度ですので、ぜひ2018年のうちにマスターして下さい。