平成30年分の年末調整で最も大きな改正といえば、配偶者控除、配偶者特別控除です。

この改正に伴い、用語の定義や様式の改変が行われています。

今回は、平成30年度版(2018年度版)年末調整における改正点の概要として以下の点を解説します。

目次

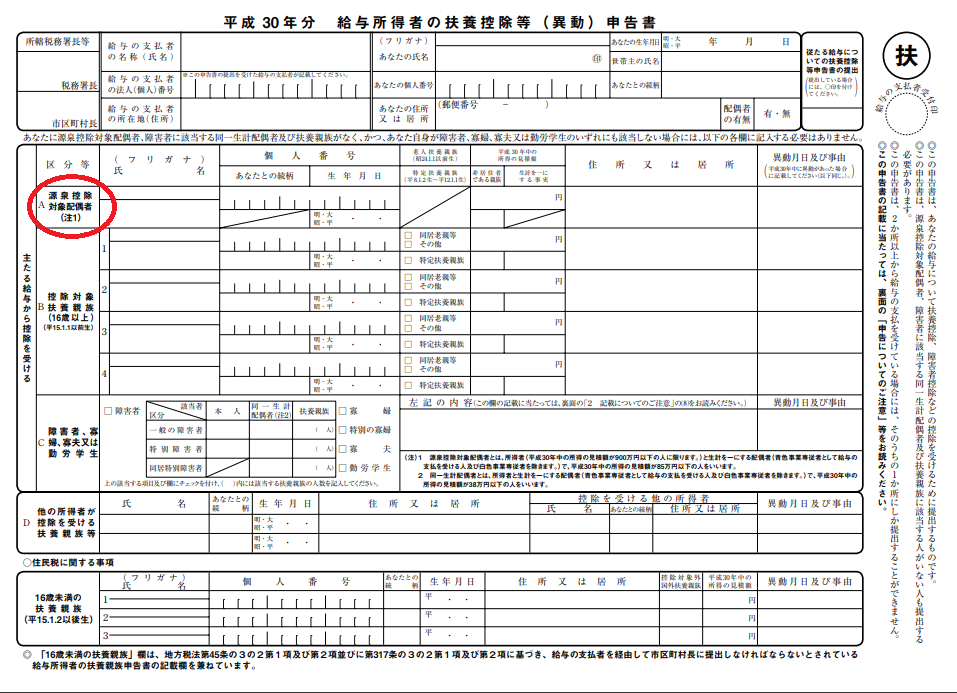

扶養控除申告書に「源泉控除対象配偶者」が新設

平成29分まで扶養控除申告書に設けられた「控除対象配偶者」の項目が、平成30年分からは「源泉控除対象配偶者」に変わりました。

一体何が変わったのか、「控除対象配偶者」と「源泉控除対象配偶者」の違いを見てみましょう。

| 要件 | 控除対象配偶者 | 源泉控除配偶者 |

| 生計を一にする | ○ | ○ |

| 専従者給与なし | ○ | ○ |

| 配偶者の所得(見積額) | 38万円以下 | 85万円以下 |

| 控除を受ける本人の所得(見積額) | 1,000万円以下 | 900万円以下 |

所得要件の違いが理解しづらいのですが、結論から言うと、源泉控除対象配偶者とは、配偶者控除、配偶者特別控除での控除額が38万円と見込まれる配偶者の範囲を指しています。

配偶者控除、配偶者特別控除の改正点を知れば、自然と理解が進むところになので、心配は要りません。

源泉控除対象配偶者に該当すれば、その年の源泉所得税額を決める「扶養親族の数」としてカウントすることができます。

扶養親族の数が多いほど、源泉所得税の天引き額が少なくなり、月々の手取りはアップしますよね。

後に精算される税額とはいえ、従業員にとっては日々の資金繰りに関わる重要なことですから、年末調整を行う側は、源泉控除対象配偶者の定義を間違えないようにしましょう。

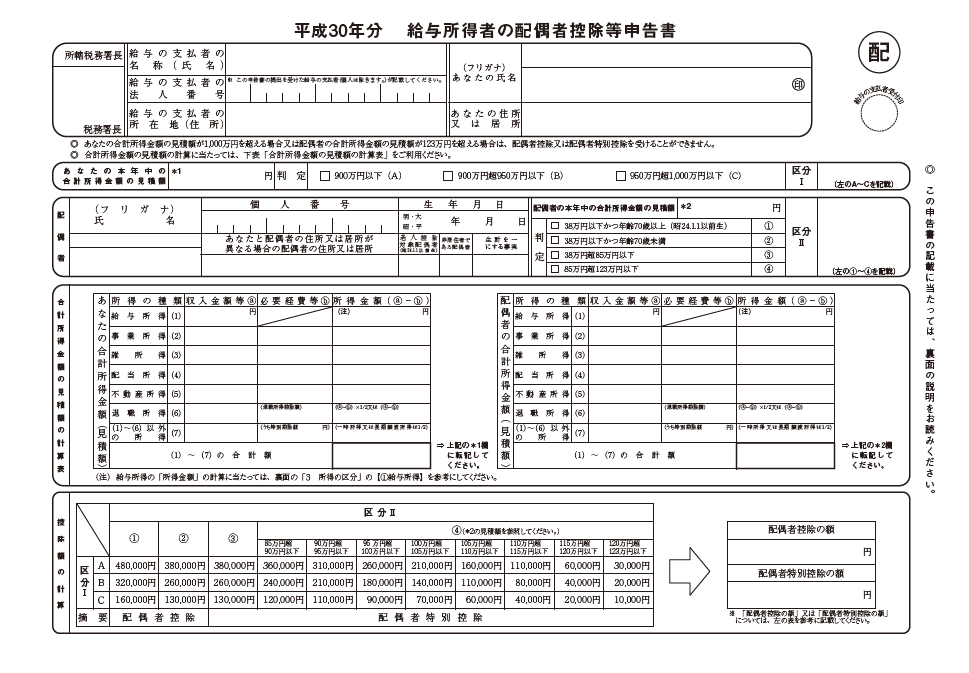

配偶者控除等申告書と保険料控除申告書の新設

配偶者控除の申告書は、従来は保険料控除申告書と兼用の様式でしたが、平成30年分からは独立様式になりました。

| 旧様式(兼用様式) | 新様式(独立様式) |

| 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 | ・給与所得者の保険料控除申告書 ・給与所得者の配偶者控除等申告書 |

さきほどの源泉控除対象配偶者とは、あくまで源泉所得税の金額判定に用いられるものに過ぎません。

したがって、配偶者控除、配偶者特別控除を受けるには、別途配偶者控除等申告書の提出が必要です。

保険料控除申告書の添付証明書

配偶者控除とは関係なく、こちらは書類の電子化に関する改正点です。

生命保険料控除や地震保険料控除を受けるには、保険会社等が発行する控除証明書の添付が必要となります。

そのため控除証明書を紛失した場合は、保険会社に再発行を依頼するほかありませんでした。

しかし平成30年からは、保険会社等から電子メールなど電磁的な方法によって交付された控除証明書のデータを印刷した書面があれば、控除証明書の原本に代えて提出することができるようになりました。

ただし、印刷の方法に制限があります。

控除証明書のデータを国税庁HPで「QRコード付控除証明書」に変換し、それを印刷したものしか原本の代用にはなりません。

なお、オンラインによる提出も対応が始まっていますが、現状ではオンラインでの提出に加えて、控除証明書やQRコード付控除証明書等の提出又は提示が必要とされています。

事務負担が楽になったとはいえません。

将来的にはe-Tax(確定申告用の電子申告システム)のように証明書の提出自体を省略できるようになるかも知れませんが、現状では控除証明書の原本を提出する方が楽なので、なくさないようにしましょう。

(参考:国税庁HP http://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/koujyo.htm)

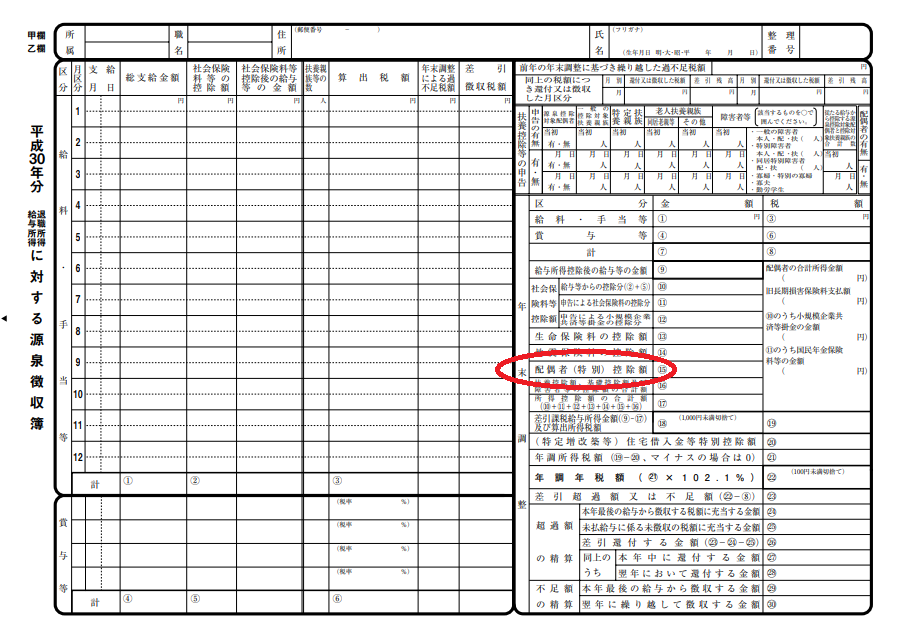

源泉徴収簿に「配偶者(特別)控除額」欄が新設

最後は「源泉徴収簿」の変更点になります。

年末調整をする側の注意点です。

平成29年分までは、配偶者特別控除額の欄が独立し、配偶者控除は扶養控除などに含めて記入することとなっていましたが、平成30年分からは配偶者控除・配偶者特別控除の額を記載する「配偶者(特別)控除額」の欄が設けられました。

ちなみに「源泉徴収簿」とは、年末徴収の計算を行うために活用されてきた書類で、作成義務はありません。

給与計算ソフトがある会社では、使ったことのない人もいると思います。

重要!2020年から給与所得控除額が全面改正

平成30年度税制改正において、2020年分の年末調整から適用する給与所得控除額の金額が下がります。

控除額は一律マイナス10万円ですが、年収850万円で控除額の上昇がストップします。

具体的には下記のとおりです。

| 現行 | 2020年から | ||

| 給与収入 | 控除額 | 給与収入 | 控除額 |

| 162.5万円以下 | 55万円以下 | ||

| 180万円以下 | 収入金額×40%(最低65万円) | 162.5万円超~180万円以下 | 収入金額×40%-10万円 |

| 180万円超~360万円以下 | 収入金額×30%+18万円 | 180万円超~360万円以下 | 収入金額×30%+8万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 | 360万円超~660万円以下 | 収入金額×20%+44万円 |

| 660万円超~1,000万円以下 | 収入金額×10%+120万円 | 660万円超~850万円以下 | 収入金額×10%+110万円 |

| 1,000万円超 | 220万円 | 850万円超 | 195万円 |

給与所得控除額は195万円で頭打ちですので、高所得になるほど現行よりも税負担が重くなる改正です。

この改正に伴い、2020年からの源泉徴収税額表等が改正される点にも注意が必要になります。

さて気になるのは、これまで最低65万円だった給与所得控除額が55万円となったことの影響です。

これまで所得税が非課税とされていたいわゆる「年収103万円」の壁は、給与所得控除額65万円と基礎控除額38万円の合計値でした。この103万円の壁に影響はあるのでしょうか?

基礎控除額が10万円プラスに

この改正に伴い、基礎控除額もプラス10万円で48万円になるため、103万円の壁は(内訳は変動しますが)変わりません。

ただし、所得2,400万円を超える高所得者については、この基礎控除額が下がります。

|

合計所得金額 |

基礎控除額 |

|

| 現行 | 改正後 | |

| 2,400万円以下 |

38万円 |

48万円 |

| 2,400万円超2,450万円以下 | 32万円 | |

| 2,450万円超2,500万円以下 | 16万円 | |

| 2,500万円超 | 0円 | |

高所得者には最大63万円の所得増も

給与所得控除額の減少と基礎控除額の改正を合わせると、年収850万円以下の人については、現行制度と同じ控除額を受けることができます。

しかし年収850万円を超えると、現行制度よりも所得が多く認識され、税負担が重くなります。

所得が最も多く認識されるラインは、所得2,500万円超え(改正後の給与収入では2,695万円超え)です。

現行制度との差額は、給与所得控除額が25万円減少、基礎控除額が38万円減少したことで、合計63万円にも上ります。

認識される所得が現行と改正後でどのくらい増えるか、参考までに年収別で表にしてみました。

| 給与年収 | 課税所得 | 新制度における基礎控除の額 |

現行制度から増加する所得 |

|

| 現行 | 新制度(2020年分から) | |||

| 年収850万円 | 645万円 | 655万円 | 48万円 | なし |

| 年収1,000万円 | 780万円 | 805万円 | 48万円 | 15万円 |

| 年収1,500万円 | 1,280万円 | 1,305万円 | 48万円 | 15万円 |

| 年収2,000万円 | 1,780万円 | 1,805万円 | 48万円 | 15万円 |

| 年収2,500万円 | 2,280万円 | 2,305万円 | 16万円 | 47万円 |

| 年収3,000万円 | 2,780万円 | 2,805万円 | 0円 | 63万円 |

平成30年度版(2018年度版)年末調整における注意点 まとめ

年末調整の注意点の中心は、配偶者控除と配偶者特別控除の内容ですが、それに伴い、様々な箇所に影響が及んでいます。

そして、先のことではありますが、2020年からの給与所得控除額と基礎控除の改正は、「所得額」を基準に適用の可否を判断する税制や自治体の施策など、様々な影響が生じることが予想されます。