従業員が作成した書類をもとに、会社は従業員の年末調整を行い、その結果を税務署、市町村に専用の書類を作成して1月31日までに提出します。

今回は、従業員と会社がそれぞれ作成する年末調整の作成書類とその提出先について解説します。

目次

年末調整の作成書類(従業員)

従業員が年末調整で作成する書類は、

・給与所得者の配偶者控除等申告書

・給与所得者の保険料控除申告書

・給与所得者の扶養控除等(異動)申告書

・住宅借入金等特別控除申告書

の4種類です。

給与所得者の配偶者控除等申告書

配偶者控除、配偶者特別控除を申告する様式で、平成30年分からは独立した様式になりました。

作成が必要な人は、

・配偶者の所得が123万円以下(給与収入であれば約201万円以下)

かつ

・控除を受ける本人の所得が1,000万円以下(給与収入であれば1,220万円以下)

の従業員です。

給与所得者の保険料控除申告書

生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除を申告するための様式です。

対象となる保険料等の支払いがあった場合に作成し、その控除額証明書とともに会社に提出します。

給与所得者の扶養控除等(異動)申告書(扶養控除申告書)

所得控除のうち、配偶者控除以外の人的控除を申告するための書類です。

扶養控除、障害者控除、寡婦(寡夫)控除、勤労学生控除の有無を会社に申告するための書類となります。

扶養控除申告書の内容により、毎月の給与から天引きされる源泉所得税の算定ルールが決まるため、従業員は最初の給与の支払を受ける日の前日までに会社に提出しなければなりません。年の途中で入社した人は入社後に提出します。

なお、2ヶ所以上から給与を受け取っている場合はいずれか1ヶ所にしか提出できません。

扶養控除申告書を提出した会社は、その会社が支払った給与について年末調整を行いますので、年末調整を受けた給与と他の会社から受け取った給与とともに確定申告が必要です。

住宅借入金等特別控除申告書

住宅ローン控除を受けるための様式です。

初年度の控除だけは確定申告が必要ですが、2年目からは住宅借入金等特別控除申告書に金融機関から送られてくる「年末残高等証明書」を添付して会社に提出します。

年末調整の作成書類と提出先(会社)

年末調整で会社が作成する書類と提出先は下記のとおりです。

| 作成書類名 | 提出先 |

| ・給与所得の源泉徴収票 2枚(1枚は従業員用) ・給与所得の源泉徴収票等の法定調書合計表 ・所得税徴収高計算書(納付書) |

税務署 |

| ・給与支払報告書(個人別明細書)2枚 ・給与支払報告書(総括表) ・普通徴収切替理由書 |

市町村 |

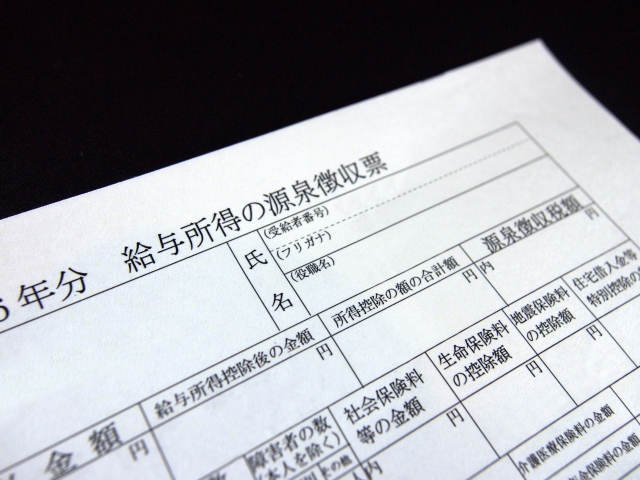

源泉徴収票(給与所得の源泉徴収票)

源泉徴収票とは、年末調整の結果となる書類です。

会社が1年間で支払った給与に対し、従業員が提出した各申告書から税額を計算した内容が記載されています。

従業員個人に渡す分と、税務署に提出する分とで、合計2部の作成が必要になりますが、次の要件に該当する従業員の源泉徴収票は、税務署に提出する必要はありません。

・年末調整をした人の場合は、給与の支払額が500万円以下

・年末調整をしていない人の場合は、給与の支払額が250万円以下

なお役員報酬については提出の基準額が異なります。

法定調書合計表(給与所得の源泉徴収票等の法定調書合計表)

源泉徴収票は、会社から従業員に給与を支払ったことを記録した「法定調書」に分類されます。

法定調書には、源泉徴収票の他にも、会社から所定の支払いを行った際に作成する支払調書など、様々な種類があります。

これらの法定調書を税務署に提出する際に、各調書の合計額や源泉徴収税額をまとめて総括した書類が「法定調書合計表」です。

法定調書を税務署に提出する際の作成と添付が義務付けられています。

所得税徴収高計算書(納付書)

所得税徴収高計算書とは、源泉所得税の納付書との兼用様式です。

年末調整の結果、納める税額がない場合は、納付書を所得税徴収高計算書として使用し、「本税」の欄が0円になるよう調整した状態で税務署に提出しなければなりません。

給与支払報告書(個人別明細書)

給与支払報告書(個人別明細書)とは、市町村に提出する住民税の申告書です。

内容は源泉徴収票と同じですが、年末調整の有無に関わらず、給与を支払った従業員の分は全て提出しなければなりません。

退職者で、かつ支払金額30万円以下の場合は提出を省略できますが、多くの市町村が適正課税の実現のために任意の提出を促しています。

給与支払報告書(個人別明細書)は、2部作成の上、従業員の住所がある市町村役場に2部とも送付します。

年の途中で転居した場合は、翌年の1月1日の住所地で送付先を判断します。

例えば2018年の途中でA市からB市に転居した場合、2018年分の給与支払報告書は、B市に提出します。

給与支払報告書(総括表)

総括表とは、個人別明細書の上に付けて市町村ごとに提出する様式です。

総括表を付ける際に、個人別明細書は住民税の支払方法が特別徴収の従業員分と普通徴収の従業員分で分けます。

特別徴収とは、会社を通じて住民税を支払うことです。

毎月の給与明細を見て、住民税が天引きされているかどうかで確認ができます。

一方、普通徴収とは従業員が自分で住民税を納付することです。

給与支払報告書は、総括表の下にまず特別徴収の従業員の個人別明細書を添付し、その後ろに普通徴収の個人別明細書を添付します。

そして、特別徴収と普通徴収の間に、「普通徴収切替理由書」を挟み、提出します。

普通徴収切替理由書

特別徴収と普通徴収の個人別明細書の間に挟む様式です。

従業員から特別徴収をしない理由などを記載します。

年末調整の作成書類とその提出先 まとめ

年末調整の作成書類と提出先の解説でした。

年末調整を早く終えるには、とにかく書類を早く集めることがポイントと言われます。

年内に終えられるよう、計画的に従業員から書類を集めましょう。