色々な手当項目がある中で、9割以上の企業が取り入れているのが通勤手当です。もっとも多くの労働者に直結する必要経費ということでしょう。 しかし、会社は社員に対して、必ずしも通勤手当を支給しなければならないわけではありません。誰にいくらの通勤手当をつけるかも、会社の裁量です。

なお、通勤手当は、税法上は非課税扱いですが、社会保険は通勤手当を含めて社会保険料を算出します。

Point1

通勤手当を支給するか否か、誰にいくらの手当をつけるかは会社の裁量でよい。

Point2

税法上は非課税、社会保険は通勤手当を含めて社会保険料を計算

Point3

割増賃金の単価には含めない

支払い方について

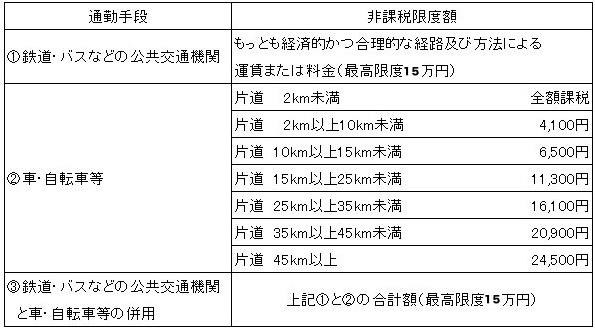

通勤手当の金額については、会社の裁量によるものですが、一般的には通勤手当の非課税限度額を目安にしながら、実費相当額を支給します。

通勤手当の非課税限度額とは、交通手段及び距離に応じて、毎月の給与に加算して支給される通勤手当が非課税となる額のことです。自転車での通勤についても非課税限度額が適用されますが、徒歩の場合はありません。したがって、徒歩の方に通勤手当を支給する場合、全額課税されますので、承知の上で取り入れてください。

平成24年1月より非課税限度額の特例措置の廃止

平成24年1月より、マイカー通勤で通勤距離が片道15Km以上の方の非課税限度額が縮小されました。

従来、自転車や自動車などの交通用具で片道15キロメートル以上を通勤している人に支給する通勤手当については、公共交通機関を利用した場合の1ヶ月分の費用額まで非課税とする特例措置がありましたが、平成24年1月給与分から廃止されました。

例えば片道21キロのマイカー通勤している人で、もし電車通勤したとすると13,550円かかる場合、従来は特例措置で13,550円が非課税だったのが、今後は純粋に距離に応じた11300円しか非課税にならないことになります。

注意してください。