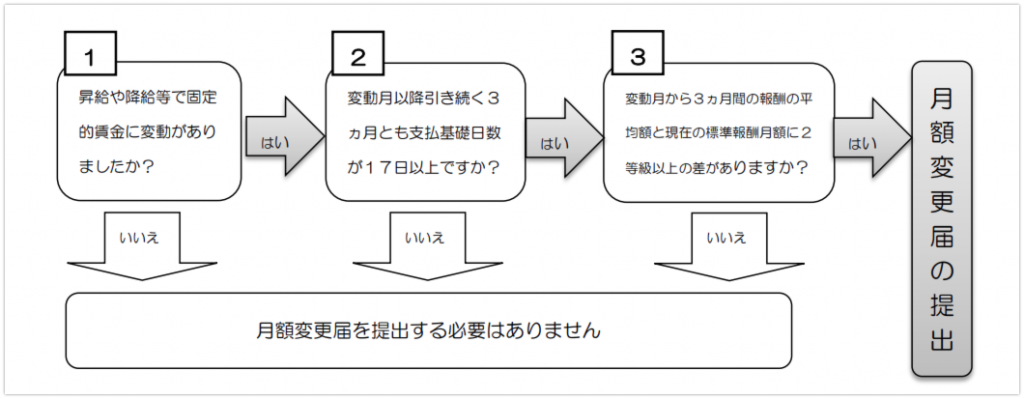

<原則の標準報酬改定要件のおさらい>

すでにご存知の通り、月額変更・随時改定と言えば、下記3要件を満たした時、「固定的賃金」が変動し、その賃金を支払った月から数えて4ヶ月目に新たな標準報酬月額が適用されるものでした。

出典 : 日本年金機構「算定基礎届の記入・提出ガイドブック 平成30年度」

10月からこの随時改定の対象に「年間平均」の仕組みが加わります。

<「年間平均」って何?>

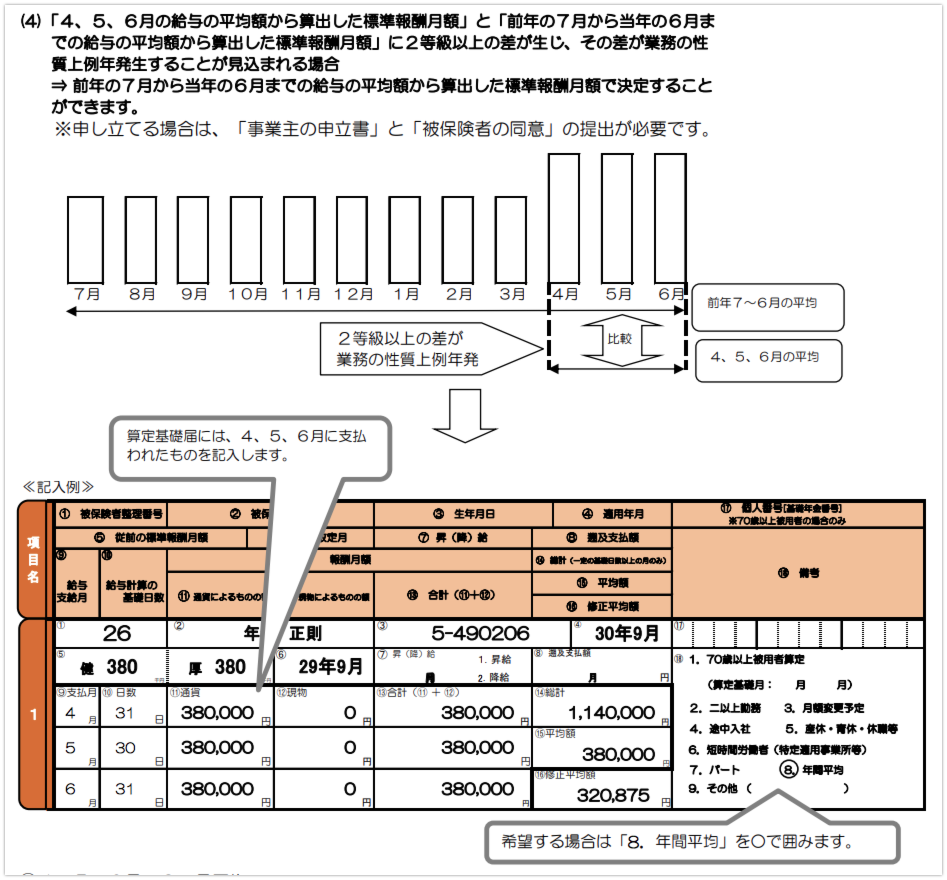

年間平均のしくみは、すでに定時決定(保険者算定)に適用されています。算定期間3ヶ月と年間12ヶ月、それぞれの報酬の平均に大きな差がある場合、後者の12ヶ月平均で標準報酬月額を決定できる可能性があるというものです。原則の算定だと、毎年4、5、6月が一番の繁忙期の会社は実態に合わない高い保険料を支払わなければなりませんが、これを回避する仕組みです。

出典 : 日本年金機構「算定基礎届の記入・提出ガイドブック 平成30年度」

今年10月から、この仕組みが算定だけでなく月額変更にも適用されることとなったのです。

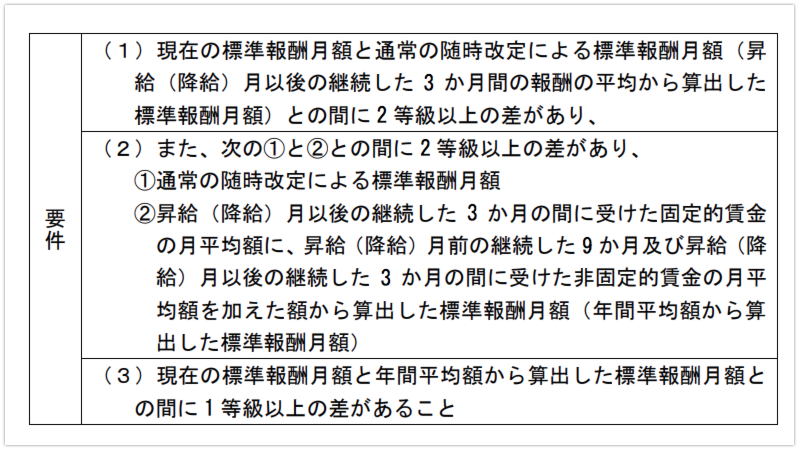

<「年間平均による随時改定(月額変更)」の要件は?>

上記(2)の差が、業務の性質上例年発生することが見込まれ、かつ、報酬月額の変動(※)も、業務の性質上例年発生することが見込まれることが前提であり、また、被保険者が同意していることが必要となり、そのうえで、次の全てを満たした場合に、年間平均による随時改定の対象となります。年間平均による随時改定の申し立てを行う場合、事業主の申立書と被保険者の同意が必要です。

※ 固定的賃金の増加(減少)も、例年発生していること(定期昇給など)が条件となります。

例えば、毎年10、11、12月が繁忙期で月変に該当していた場合、翌1月よりその3ヶ月を計算対象とした新標準報酬月額が適用されていました。ところが、上記要件を満たして申立が認められれば、10月前の9ヶ月も含めた年間平均で新標準報酬月額を算出できます。1年に平す考え方は保険者算定と一緒ですね。

出典:日本年金機構「随時改定の際、年間報酬の平均で算定するとき」

毎年同じ月に月変の手続きを行なっているなど、「もしかしてうちも「年間平均による随時改定」に当てはまるかも?」と言う場合はお気軽にご相談ください。

具体的に、随時改定になりそうなタイミングはぜひこちらをご参考ください。

日本年金機構「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」

2018/9/14 高橋