新型コロナウイルスの感染拡大で、様々な業界が大きな経済的痛手を受けています。これらの業界では仕事量が減少し、余剰人員を抱えている状況です。一方で、有効求人倍率(季節調整値)は、この状況下においても1.06倍(2020年12月)ですから、人手が足りない業界も依然として存在しています。

そこで施策のひとつとして講じられているのが「在籍型出向」です。在籍型出向とは、籍を出向元に置いたまま、別の企業に一定期間だけ出向するというスタイルのこと。本記事では、在籍型出向がどのような仕組みなのか、どのように導入するとよいのか、国の支援制度や注意すべきポイントなども含めて紹介します。

「在籍型出向」とは?メリット・デメリットは?

「在籍型出向」とは?「転籍」や「派遣」とどう違う?

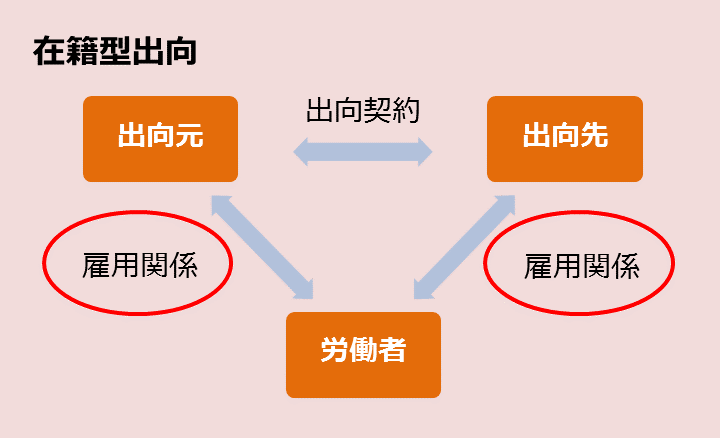

「在籍型出向」とは、労働者が出向元企業・出向先企業の双方と雇用契約を結び、一定期間継続して勤務することをいいます。この際、出向元と出向先は企業間で、「出向契約」を結びます。

よく似たところで「移籍型出向(転籍)」がありますが、転籍の場合、出向者は出向元と雇用関係を解消し、出向先と新たな雇用契約を結びます。「出向元と雇用関係を維持するか否か」が、「在籍型」と「移籍型(転籍)」の異なる点です。

また、下図を見ると「派遣」と構造が似ているようにも見えます。しかし「派遣」の場合、派遣労働者は派遣先と雇用契約を結びません。雇用契約を結ぶか・結ばないかが「派遣」と「在籍型出向」の異なる点です。

「在籍型出向」について、もう少し詳しく見てみましょう。

誰の指示にしたがって仕事をするか?

指揮命令は「出向先」から受けます。ですから、出向者は出向先のマネージャー(管理職など)から指示をあおいで仕事を行います。

出向期間に法律で決められた上限はあるか?どのくらいの期間が妥当か?

出向期間に法的な上限は設けられていません。出向元と出向先間で出向契約を締結し、出向期間を決定します。出向する目的によって異なりますが、数カ月から数年程度が一般的でしょう。コロナ禍による在籍型出向であれば、数カ月程度に設定しておき、状況をみて短縮・延長できるような制度設計にしておくとスムーズです。

給与はどちらが支払う?金額は?

給与の支払いは、出向元・出向先いずれでも問題ありません。考えうる方法は、大きく分けて2パターンで、「(1)出向先が直接支給する」か「(2)出向先が出向元に給与負担金を支払い、出向元が支給する」のいずれかです。あるいは、(1)の支払いパターンで、2社間の給与水準が大きく異なり、出向者が出向によって損をする場合は、出向元が差額を補填するケースもあります。

社会保険はどちらに加入?

社会保険は、雇用保険・労災保険・健康保険・厚生年金の4つで構成されます。それぞれについて整理すると、以下のようになります。

| 雇用保険 | 出向者が、生計を維持するのに必要な主たる賃金を受けているほうの雇用関係についてのみ、雇用保険の被保険者となる ⇒つまり、給与を支給している方(給与額の多い方) |

| 労災保険 | 出向元で支払われている賃金も、出向先企業で支払われている賃金に含めて計算し、出向先で労災保険を適用 ⇒つまり、出向者に支払われている給与の額を足し算して出向先 |

| 健康保険 | 使用関係があり報酬が支払われている企業(一方または双方)で厚生年金保険・健康保険を適用 ⇒つまり、給与を支給している方 ※(1)なら出向先、(2)なら出向元。双方が分担しているなら、支給額に応じて双方。 |

| 厚生年金 | 健康保険と同様の扱い |

コロナ禍における臨時対応のように出向期間の見込みが数カ月程度なのであれば、社会保険の変更手続きに要する時間を省くために、「(2)の出向元が給与を支給する」のほうを選んだほうが楽かもしれません。ただし、(2)を選んだとしても、労災保険は出向先が支払うことになります。

出向者の給与に対する法人税の扱いは?

法人税関連の注意点についても触れておきます。

- 出向先が出向元に対して支払う「給与負担金 」は、出向先の給与として扱います。

- 出向者の給与を出向元が全額負担し、出向先が負担しなかった場合、出向先が負担すべき給与は、出向元から出向先に対する経済的利益の無償の供与に該当します。よって、出向元において寄附金課税の対象となります。(法人税法第37条)

- 出向元の給与水準が出向先の給与水準より高く、出向元でその差額を補填する場合に、出向元が出向者に対して支給した差額補填の給与額は、出向期間中であっても出向元の損金の額に算入されます。(法基通9-2-47)

「在籍型出向」のメリット・デメリット

まずメリットについてですが、企業からみた場合「人材育成」や「人材交流」「最新情報のキャッチアップ」を図れるという効果があります。たとえば、ホテルの接客から小売店の接客へと出向することで、少し違った角度から接客の本質を学べるなどです。あるいは、大企業からスタートアップに出向し、新しいビジネス構築手法について学ぶという例もよく聞きます。出向から戻ることを前提としているため、戻ってきた社員が出向先での経験をもとに、活躍することが期待できます。

一方で、企業からみた場合のデメリットもゼロではありません。たとえば、本人の意図に反する出向であれば、社員の離職につながる可能性があります。あるいは逆に、出向先での仕事がマッチし、本人の意思で出向先(あるいは同様の企業)に転職をしてしまう可能性もあるでしょう。実際に私が知っているケースでは、本人の望まない出向だったため、出向してわずか3日で会社を辞めてしまった事例がありました。そういった事態を避けるためには、出向者と丁寧なコミュニケーションを行い、合意を得たうえで進めるべきだと考えます。

では、「在籍型出向」を実施する場合、どのように進めるとよいのでしょうか。具体的な進め方について、次に紹介します。

「在籍型出向」の進め方

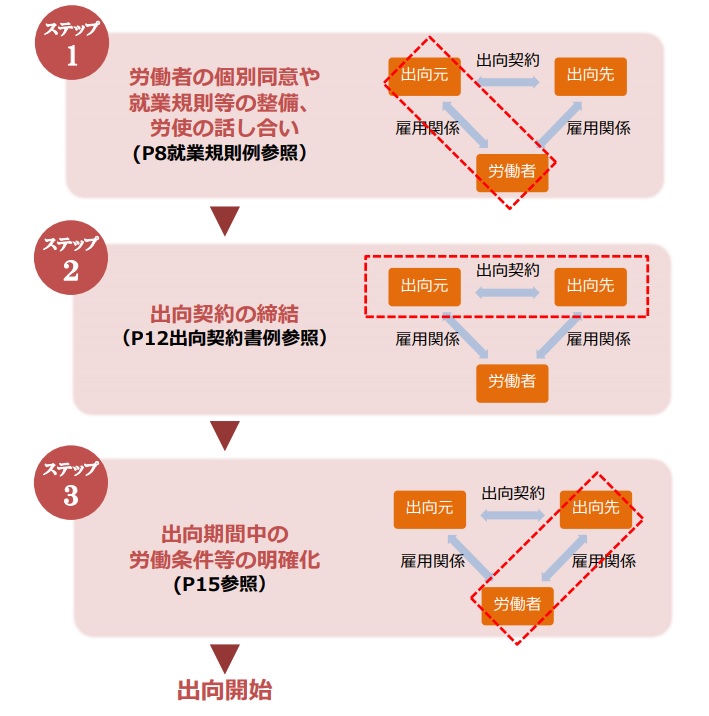

【ステップ1】出向者の選択

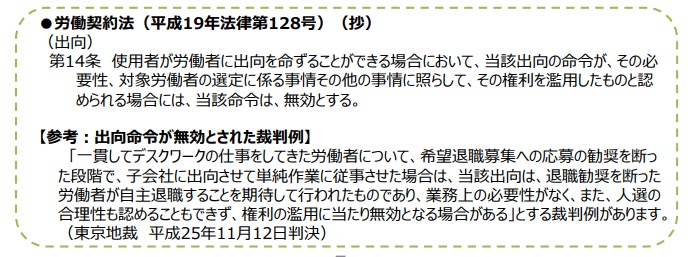

ステップ1として「出向者を誰にするのか」を決めます。この際、「権利の濫用」と見なされないよう注意する必要があります。「権利の濫用」という言葉は、「解雇」の文脈でよく使用されるのですが、実は「出向」についても労働契約法のなかで、権利の濫用にあたるものは「無効」と明記されています。

ですから、「権利の濫用」とみなされないよう、次の事柄に注意して出向者を決めなければなりません。

注意点

- 出向させることに合理性・必然性があるか(人材育成目的や仕事量激減への対策など)

- 出向者の人選基準に合理性があるか(恣意的ではなく何等かの基準を設けての判断か)

- 生活関係や労働条件などにおいて、著しい不利益はないか(出向による勤務地や収入の変化によって、労働者に大きな不利益を与えないか)

- 発令手順は適切か

【ステップ2】出向先を決める

次に出向先を決めます。産業雇用安定センターが新型コロナ起因による在籍型出向を、無料で支援する取り組みを行っています。すでに21万件以上の出向・移籍の成立実績を持つ公益財団法人なので、出向先を探したい場合に問い合わせてみてはどうでしょうか。

また各都道府県や経済産業省の出先機関が、出向先・出向元のマッチングを支援している例もあるので、頼ってみるのもひとつの手です。最近では、在籍出向マッチングサービスを提供する企業も増えてきていますし、社労士が一助になれる可能性もあります。ぜひご相談ください。

【ステップ3】出向元 × 出向者間の調整

出向者・出向先が決まれば、出向者と話し合います。あらかじめ就業規則や労働協約などに出向規定を設けていて、社外勤務の定義、出向期間、出向中の社員の地位、賃金、退職金などの処遇が、出向者に配慮する形で定められているのであれば、「個別同意」なく「出向命令」を発令することも可能です。しかし出向者との良好な関係性維持を考えるのであれば、命令ではなく「個別同意」をとることが重要でしょう。出向に至った経緯や出向期間、出向中の処遇などを丁寧に説明し、一人ひとりから同意を得ましょう。

【ステップ4】出向元 × 出向先間の調整

次に、出向元・出向先企業間で「出向契約」を締結します。本契約で定めておくことは、次のような事項です。

出向契約に盛り込む内容(例)

◇出向期間

◇職務内容、職位、勤務場所

◇就業時間、休憩時間

◇休日、休暇

◇出向負担金、通勤手当、時間外手当、その他手当の負担

◇出張旅費

◇社会保険・労働保険

◇福利厚生の取扱い

◇勤務状況の報告

◇人事考課

◇守秘義務

◇損害の賠償

◇途中解約

◇その他(特記事項)

なお、「出向契約書の参考例(雛形)」はこのページより取得できます。

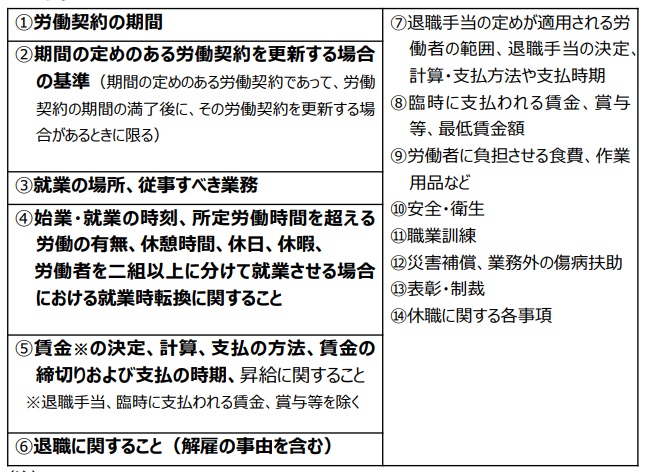

(ステップ5)出向元 × 出向先 × 出向者間の調整

最後に、出向元と出向先と出向者の3者間で、出向期間中の労働条件を明確化、書面化します。労働条件については、通常の雇用契約と同様に、以下のような内容を明示しましょう。

事前の手続きは以上です。

国はどんな支援策を設けているのか?

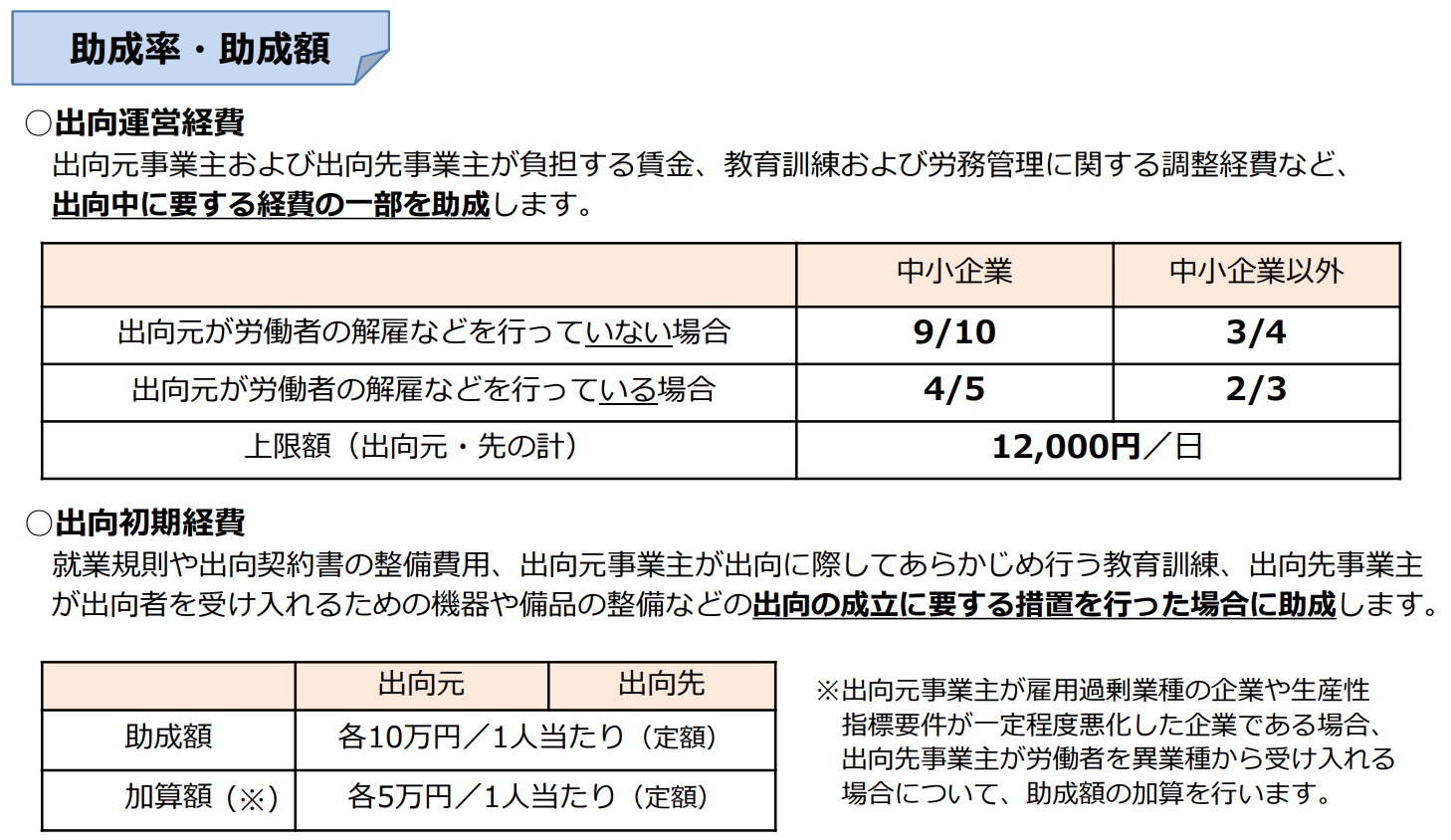

出向初期経費・運営経費を補助する「産業雇用安定助成金」

国や自治体が、新型コロナを起因とする「在籍型出向」を支援する制度を設けています。代表的なものが、厚生労働省の実施する「産業雇用安定助成金」です。出向元と出向先の双方の事業主に対して助成金が支払われるもので、出向運営経費(出向元企業・出向先企業が負担する賃金、教育訓練、労務管理の調整経費など)や出向初期経費の一部が助成金として支給されます。

出向元が出向者の賃金の一部を負担する場合「雇用調整助成金」も利用可

また、以下の条件を満たせば、「雇用調整助成金」も申請できます。助成額は、出向元が出向者の賃金の一部を負担する場合、以下(イ・ロ)のいずれか低い額に助成率をかけた額です。

ロ 出向前の通常賃金の1/2の額

助成率:中小企業 2/3、大企業 1/2

※ただし、8370円 × 330/365 × 支給対象期の日数が上限

「在籍型出向」の具体的な事例

最後に、具体的な取り組み事例についていくつか紹介します。

【事例1】「観光バスの運転手」→大型運転スキルを活かして「トラックの運転手」へ

【事例2】「ホテルの接客」→接客スキルのさらなる向上を目指し「小売りの接客」へ

【事例3】「飛行機のキャビンアテンダント」→接客スキルを活かし「コールセンター」へ

【事例4】「居酒屋スタッフ」→接客・調理スキルを活かし「スーパーのスタッフ」へ

【事例5】「製鉄の熟練スタッフ」→ 技術力を活かし「自動車・関連品の製造」へ

さいごに

新型コロナによる経済への影響が長期化する昨今。「雇用調整助成金」を活用して休業を続ける手もありますが、休業期間が長くなりすぎると、社員のモチベーション低下などの懸念も生じてきます。この「在籍型出向」が、企業・労働者双方にとってメリットとなるケースもあるはずです。社労士が力になれるケースも多いかと思いますので、「在籍型出向」の導入を検討されている場合は、お気軽にご相談ください。